广发证券发表研究报告,称小米(01810)一季度财报优于市场及该行预期,维持对其“买入”评级,目标价13.8港元,同时预估19-20年摊薄归母每股盈利为0.40和0.51港元,较前次预估差距不大。

法巴:看好腾讯工业因特网建设 重申买入评级

法巴发表报告,重申对腾讯(00700)“买入”评级,表示欣赏公司在工业因特网生态方面的建设,以及与合作伙伴的关系等,相信可助公司维持在社交及内容服务方面的领导地位。

美银美林:中远海能升至买入评级 目标价上调至6港元

美银美林发表报告,将中远海能(01138)评级由“跑输大市”升至“买入”,主要认为油轮方面基本面随着供应压力缓解而有所转变,加上国际海事组织(IMO)2020年起实施“限硫令”,以及来自美国的原油出口需求有结构性提升。

小摩:重申领展增持评级 目标价108.6港元

小摩发表报告称,重申对领展(00823) “增持”投资评级,至今年12月目标价为108.6港元。该行预计领展于未来两年每基金单位分派增长可保持每年8.5%至9.5%。

小摩表示,领展管理层持续推动资产重整,通过多种途径提升股东资本回报,包括股份回购及债务重组等。在低息环境、全球宏观经济不明朗预期下,该行相信房托持续提供防守性,可持续吸引资金持续流入。

西南证券:佳兆业上调至买入评级 目标价为4.20港元

5月22日,西南证券(600369)发布研究报告指出,佳兆业集团(01638)信用评级持续改善,负债结构优化超预期,决定上调佳兆业集团至“买入”评级,目标价为4.20港元。该机构预计佳兆业2019-2021年EPS分别为0.56元、0.65元、0.72元。考虑公司土储货值充裕,盈利能力和杠杆比率持续改善,给予公司2019年6.5倍PE估值。

德银:世茂房地产升至买入评级 目标价26.69港元

德银发表研究报告称,世茂房地产(00813)自4月9日所录年内高位累跌22%,现估值相当于未来12个月预测市盈率4.9倍,及每股资产净值(NAV)折让45%。德银表示世房基本面稳健,估值届历史低位属吸引,上调其评级,由“持有”升至“买入”,目标价维持26.69港元。

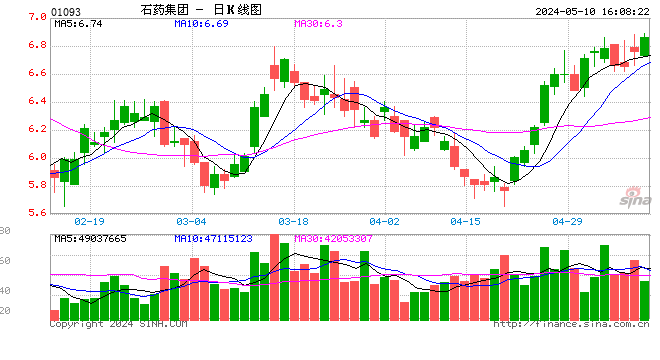

瑞信:石药集团升至中性评级 目标价上调至14.45港元

该行表示,考虑石药创新药销售加快及收入来源更趋平衡,提升其投资评级,由“跑输大市”升至“中性”;并上调其今明两年收入预测分别4.1%及5.5%,纯利预测分别上调4.8%及7.8%,以现金流贴现率计,目标价由11.4港元升至14.45港元。瑞信补充,考虑政策逆风,对脑科药品欧来宁及仿制药销售维持保守看法。

大和:重申澳优目标价为16.4港元 给予买入评级

大和发表研究报告称,重申澳优(01717)目标价为16.4港元,评级为“买入”。澳优管理层大力投入改善后勤数据及系统,以支持公司多品牌及合作伙伴,而公司的羊奶及有机产品也有望发展成主流产品,将推动公司未来3至5年的收入增长,有助长远扩展业务至海外市场。

麦格理:创科实业给予跑赢大市评级 目标价66港元

麦格理近日发表报告称,创科(00669)为该行亚太区家居用品行业的首选股,近期股价调整后,正提供买入机会,予其“跑赢大市”评级及目标价66港元,创科现价相当预测明年市盈率15.4倍、动态市盈率1.1倍,对比国际同业各16.4倍及1.7倍。

汇丰:嘉里建设目标价微升至34.7港元 重申持有评级

汇丰发表研究报告,上调嘉里建设(00683)目标价,由34.4港元升至34.7港元,重申“持有”评级。

汇丰表示,提高目标价主要因为上调每股资产净值,由76.5港元升至77港元,当中计入新缇山市场售价,目标价相对每股资产净值55%。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

最新评论